Arnaud Tourlet

Arnaud Tourlet

Géopolitique : le calme après la tempête

Après les frappes américaines massives en Iran, le calme est tout de suite revenu, les Etats-Unis souhaitant désormais trouver un accord sur la fin du programme militaire iranien. Les Iraniens seront sans doute contraints de négocier, à moins d’accepter le risque d’une chute du régime, ce qui pourrait engendrer une guerre civile dans le pays. Dans ce climat, un cessez-le-feu a donc été annoncé. Le doute subsiste sur les dégâts réellement engendrés par ces frappes américaines, mais pour l’heure, le scénario d’un embrasement est peu probable. Même la fermeture du détroit d’Ormuz n’est plus à l’ordre du jour.

Les marchés s’en sont donc logiquement réjoui, tablant sur une éventuelle amélioration de la stabilité de la région à moyen terme, et sur une nette baisse des tensions autour des prix du pétrole à court terme : les cours du baril WTI sont revenus à environ 65$ après avoir brièvement monté à 75$.

Économie mondiale : des risques qui s’éloignent

En ce qui concerne les droits de douane, les discussions se poursuivent entre l’Europe et les Etats-Unis et semblent aller dans le bon sens. L’ultimatum fixé au 9 juillet pourrait d’ailleurs être repoussé. Il semble que l’on se dirige vers une augmentation limitée de ces droits de douane, mais une augmentation tout de même, ce qui permettrait à Trump de se targuer d’une victoire.

Aux Etats-Unis, les débats autour de la future baisse des taux de la réserve fédérale (Fed) se poursuivent. Jérôme Powell, président de la Fed, met en avant le risque inflationniste (l’inflation est actuellement de 2.7%), et préfère donc patienter, malgré la pression constante exercée par Trump. Cela dit, les statistiques économiques montrent le ralentissement de la croissance outre-atlantique : ralentissement de la consommation et augmentation des inscriptions au chômage. Cela plaide donc pour un changement d’attitude de la Fed dans les mois à venir (sans parler du très probable remplacement de Jérôme Powell en mai 2026). Les taux américains ont d’ailleurs poursuivi leur détente : le taux à 2 ans est passé de 4% à 3.7%, et le taux à 10 ans de 4.6% à 4,25%.

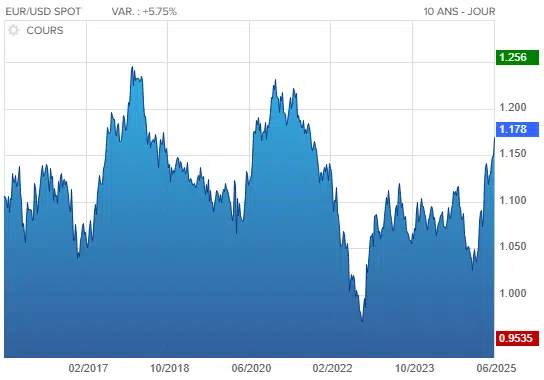

Marchés et devises : la glissade du dollar, l’oubli des risques

Au final, en prenant un peu de recul, ce premier semestre a été jalonné de nombreux événements, souvent de grande ampleur et souvent très anxiogènes. Et pourtant l’économie mondiale résiste et les principaux risques ne se sont pas matérialisés. Beaucoup de bruit pour rien en quelque sorte. En ce qui concerne les actions, l’indice Stoxx Europe 600 termine ce 1er semestre sur une progression de 6,6%, tandis que l’indice américain S&P 500 affiche 5,5% de gains. En revanche, du fait de la baisse du dollar de 12% contre l’euro depuis le début de l’année, un investisseur européen qui aurait investi sur cet indice aurait donc perdu de l’argent !

Evolution du taux de change euro/dollar depuis 10 ans :

Car c’est bien là l’autre fait marquant de ce premier semestre : le « Dollar Index », qui compare le billet vert à un panier de devises comprenant l’euro, le yen, la livre sterling, le dollar canadien, le franc suisse et la couronne suédoise, a perdu 10,5% au cours du premier semestre 2025. C’est tout simplement la plus grosse glissade semestrielle du dollar depuis 1973.

Cela nous amène à conclure ce point mensuel sur 2 observations :

- Lorsque l’on parle d’investissements financiers, ne jamais occulter le risque lié aux devises étrangères. Il est certes pertinent de diversifier géographiquement ses placements (et donc de s’exposer à d’autres devises que celle que nous utilisons au quotidien), mais cela doit être fait en toute conscience et dans des proportions raisonnables.

- Et en parlant de proportions raisonnables, les apparences peuvent être trompeuses : un investisseur souhaitant s’exposer aux marchés actions de manière très diversifiée peut être naturellement attiré par un indice mondial tel que le MSCI World (composé de plus de 1500 valeurs), mais sans forcément avoir connaissance de sa composition. En effet, en raison de la forte performance des actions américaines au cours de ces dix dernières années, leur poids dans cet indice était monté jusqu’à environ 70% ! Il en découle donc une forte exposition aux mouvements du dollar, et une faible diversification sur les autres zones géographiques (Europe, Japon, Australie…) sans parler de l’absence des pays dits « émergents » dans cet indice.

Besoin d'étudier votre situation ?

Les derniers articles parus

US trusts in France: a looming tax bombshell

Still largely misunderstood under French law, trusts raise numerous questions for expatriates, particularly Americans. Thomas Dubanchet, a tax lawyer specializing in the matter, decodes the specific characteristics of this legal tool and the tax challenges surrounding how it is treated in France.

Trust US en France : une bombe fiscale en puissance

--> AVAILABLE IN ENGLISH Encore méconnu en droit français, le trust soulève de nombreuses interrogations pour les expatriés, notamment américains. Thomas Dubanchet, avocat fiscaliste spécialiste du sujet, décrypte les spécificités de cet outil juridique et les...

Point marché : un premier semestre qui surprend positivement

Arnaud Tourlet Malgré les tensions géopolitiques et la persistance de l’inflation, les marchés actions ont bouclé un premier semestre étonnamment robuste, porté par la tech et la résilience économique. Mais face à des valorisations parfois extrêmes et aux incertitudes...