Entre nervosité des investisseurs, attentes fortes autour des banques centrales et signaux contrastés sur la croissance mondiale, les marchés ont traversé un mois mouvementé. Un contexte incertain, mais qui reste porteur à condition de garder un œil attentif sur les principaux facteurs de risque.

Arnaud Tourlet

Arnaud Tourlet

Des marchés chahutés mais globalement résilients

Cette fois, on ne peut pas dire que le mois passé fût calme sur les marchés. Les questions autour des valorisations d’une part et autour des dépenses faramineuses dans l’IA d’autre part (proches de 400 milliards de dollars cette année et de 500 l’an prochain) ont commencé à rendre les investisseurs plus nerveux. Ce qui s’est traduit par une forte volatilité, une très bonne tenue des cours de l’or et, à l’inverse, des replis marqués pour certains actifs risqués comme les cryptodevises et les valeurs technologiques.

La dernière semaine du mois a tout de même offert un rebond qui permet, in fine, d’enregistrer une performance proche de l’équilibre pour les marchés actions mondiaux en novembre.

Banques centrales, géopolitique et attentes des investisseurs

Dans ce contexte plus fébrile, les marchés attendent avec impatience les prochaines décisions de la Fed, la banque centrale américaine, espérant une nouvelle baisse des taux dès le 10 décembre. Ils attendent également le nom du successeur de son actuel président, Jerome Powell, puisque Donald Trump a indiqué avoir fait son choix : il semblerait que Kevin Hassett, directeur du Conseil économique national et proche du président, soit le favori.

Par ailleurs, les négociations visant à mettre fin à la guerre en Ukraine ont visiblement bien progressé ces dernières semaines. Côté marchés financiers, une issue favorable serait sans aucun doute une bonne nouvelle pour les marchés européens, et plus généralement pour la confiance des agents économiques.

Économie mondiale : contrastes régionaux et rôle clé de l’IA

Sur le plan économique, les statistiques publiées en novembre (bien que peu nombreuses aux États-Unis suite au long « shutdown ») ont montré une bonne résistance de la croissance, à l’exception de la Chine, toujours en proie à une consommation morose et à un secteur immobilier en difficulté financière.

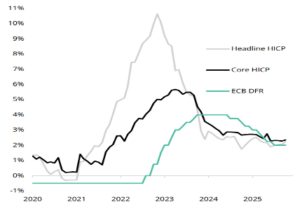

En zone euro, la croissance économique résiste bien, tandis que l’inflation est sous contrôle — ce qui permet à la BCE de baisser ses taux — et que l’ambitieux plan d’investissements allemand fait naître quelques espoirs pour l’année prochaine.

Zone euro : inflation et taux directeur de la BCE

Source : Silex, Factset

Aux États-Unis, le secteur de la technologie et de l’intelligence artificielle continue de soutenir la croissance économique. En outre, la consommation des ménages est au rendez-vous, en dépit de la hausse des droits de douane, avec en point d’orgue un nouveau record de consommation lors du « Black Friday ». En revanche, l’inflation reste un peu trop élevée, proche de 3 %, et le marché du travail se détériore.

Le panorama global semble donc encore plutôt favorable pour les marchés financiers, bien que les niveaux de valorisation des actions soient parfois élevés. Les principaux risques à court et moyen terme sont bien connus : une inflation trop forte aux États-Unis (ce qui empêcherait la Fed de baisser ses taux) et, bien sûr, un essoufflement du « moteur IA », avec des investissements qui s’avéreraient excessifs et peu rentables.

Depuis la Suisse : le point de vue de notre associé basé à Genève

Deux bonnes nouvelles sont à souligner ce mois-ci :

- les électeurs ont voté en très grande majorité contre une proposition de loi visant à instaurer une forte taxation des successions des grandes fortunes (ce qui aurait nui à l’attractivité du pays) ;

- les négociations sur les droits de douane imposés par les États-Unis à la Suisse ont finalement abouti à une nette réduction de ceux-ci, qui passent de 39 % à 15 %.

Besoin d'étudier votre situation ?

Les derniers articles parus

L’or, une envolée spectaculaire qui commence à s’essouffler

Les cours de l’or ont connu une hausse spectaculaire : proches de 2000 dollar l’once début 2024, ils ont atteint un sommet historique à plus de 5500 dollars l’once le 29 janvier dernier. Soit une progression de plus de 165% en à peine plus de 2 ans ! Mais depuis 3 mois, la tendance s’est inversée.

Bourse : l’intelligence artificielle propulse les marchés mondiaux vers les sommets

Porté par l’euphorie autour de l’IA et les investissements colossaux des géants de la tech, l’indice MSCI Monde poursuit sa course en avant. Malgré un ralentissement économique global et une inflation persistante, les fondamentaux ultra-solides des valeurs...

150 0 B Ter : prévoir la vie après la cession de son entreprise

Céder son entreprise ne se résume pas à une opération financière : c’est aussi un nouveau départ de vie. Avant de choisir une stratégie patrimoniale, il est essentiel de définir ses besoins, ses projets et la place qu’occupera l’apport-cession dans cette nouvelle...