Arnaud Tourlet

Malgré les tensions géopolitiques et la persistance de l’inflation, les marchés actions ont bouclé un premier semestre étonnamment robuste, porté par la tech et la résilience économique. Mais face à des valorisations parfois extrêmes et aux incertitudes politiques à venir, la vigilance reste de mise pour la seconde partie de l’année.

Voilà que le 1er semestre de l’année est déjà terminé, et il n’est pas exagéré de dire que le bilan est positif sur les marchés financiers, surtout eu égard à ce qui s’est passé sur le plan géopolitique ! Il est évident que tout le monde se serait bien passé de ce conflit au moyen orient, qui plus est pour déboucher sur un accord final qui semble moins bon que celui qui précédait la guerre ! Tout ça pour ça ! Avec au passage une hausse des prix de l’énergie, et donc un peu plus d’inflation et une remontée des taux d’intérêts (ce qui explique la performance proche de zéro des marchés obligataires au 1er semestre). Mais les marchés actions, eux, se lassent rapidement des mauvaises nouvelles et préfèrent regarder ce qui va bien et ce qui compte pour l’avenir, à savoir la croissance et l’innovation. Au final, les actions européennes ont donc progressé d’un peu plus de 8% au 1er semestre, et les actions américaines font un peu mieux (9,6% pour le S&P500 en dollars, 12,8% pour le Nasdaq), tandis que les pays émergents s’adjugent plus de 20% !

D’ailleurs, à ce sujet, n’oublions pas 2 choses :

- les marchés actions ne sont pas le reflet parfait de l’économie et sont guidés par un nombre finalement assez limité de très grandes entreprises ;

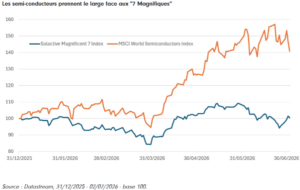

- nous pouvons parler d’un marché à 2 vitesses au cours de ce 1er semestre, fortement tiré vers le haut par les valeurs technologiques et plus précisément le segment des semi-conducteurs.

Une résilience portée par la tech et la croissance des entreprises

On ne s’étendra pas sur les résultats parfois indécents de ces sociétés (le meilleur exemple étant peut-être la multiplication par 19 des bénéfices de Samsung au second trimestre !!!), mais on retiendra que globalement les grandes entreprises ont jusqu’ici publié de bons résultats, et la croissance économique résiste plutôt bien, que ce soit aux Etats-Unis, en Europe ou en Asie. Bien sûr, tout n’est pas rose, loin de là. La situation politique fragile de certains grands pays inquiète, à l’image des prochaines élections de mi-mandat aux Etats-Unis, du nouveau changement de 1er ministre au UK, ou encore du début de la campagne présidentielle en France. Et le surendettement des États conjugué à l’accroissement des déficits budgétaires de nombreux pays pèse sur les taux d’intérêts. Qui plus est, l’inflation reste trop élevée et les taux d’intérêts en ont tenu compte. Mais la récente détente sur les prix des matières premières est source d’espoir. Il se pourrait d’ailleurs que cela procure une plus grande marge de manœuvre aux banques centrales pour le pilotage de leurs taux directeurs.

Entre optimisme consensuel et choix de prudence à court terme

Au final, le comportement des marchés, mais aussi les commentaires des économistes et des stratégistes, pointent actuellement vers un consensus assez clair : le sentiment général est à l’optimisme. De notre côté, ce contexte nous amène à adopter une certaine prudence à court terme. Nous privilégions par exemple les actifs affichant des valorisations raisonnables, que ce soit dans les marchés émergents ou dans certains secteurs d’activité délaissés (la santé, le luxe, l’agro-alimentaire) et/ou pénalisés par la menace IA (les éditeurs de logiciels par exemple). De même, sur le front obligataire, préférence pour les dettes de courte à moyenne duration, et pour les dettes d’entreprises plutôt que celles des États.

Besoin d'étudier votre situation ?

Les derniers articles parus

L’or, une envolée spectaculaire qui commence à s’essouffler

Les cours de l’or ont connu une hausse spectaculaire : proches de 2000 dollar l’once début 2024, ils ont atteint un sommet historique à plus de 5500 dollars l’once le 29 janvier dernier. Soit une progression de plus de 165% en à peine plus de 2 ans ! Mais depuis 3 mois, la tendance s’est inversée.

Bourse : l’intelligence artificielle propulse les marchés mondiaux vers les sommets

Porté par l’euphorie autour de l’IA et les investissements colossaux des géants de la tech, l’indice MSCI Monde poursuit sa course en avant. Malgré un ralentissement économique global et une inflation persistante, les fondamentaux ultra-solides des valeurs...

150 0 B Ter : prévoir la vie après la cession de son entreprise

Céder son entreprise ne se résume pas à une opération financière : c’est aussi un nouveau départ de vie. Avant de choisir une stratégie patrimoniale, il est essentiel de définir ses besoins, ses projets et la place qu’occupera l’apport-cession dans cette nouvelle...